Macro Update

Disclaimer:

All opinions and estimates expressed in this document are subject to change without notice. This document does not purport to be impartial research and has not been prepared in accordance with legal requirements designed to promote the independence of investment research, and is as such not subject to any prohibition. Andreas Capital S.A. does not accept any liability whatsoever for any direct or consequential loss arising from the use of this document. This document is for information purposes only and is not, and should not be construed as, an offer to buy or sell any securities or related derivatives, invest in any funds, or enter into any transaction with Andreas Capital S.A or any of its affiliates. The information contained in this document has been compiled from sources believed to be reliable, and is published for the assistance of the recipient, but is not to be relied upon as authoritative or taken in substitution for the exercise of judgement by the recipient. This report is marketing communication, and not investment research, and is intended for professional and eligible counterparties only.

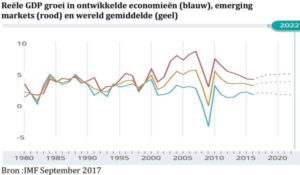

Voor de macro context biedt het bovenstaande plaatje interessante achtergrond muziek.

Uit deze grafiek van het IMF blijkt dat de economische groei sinds begin van deze eeuw een consistent patroon van hogere groei in opkomende landen dan in de ontwikkelde wereld heeft laten zien. Zelfs gedurende de financiële crisis van 2008 en de daaropvolgende recessie was de groei in opkomende landen aanzienlijk hoger dan elders. Het IMF verwacht dat deze ontwikkeling zich ook in de komende 5 jaar zal voortzetten met groei cijfers van 5 % plus per jaar in opkomende landen en 2–3% in ontwikkelde economieën.

Voor de lange termijn belegger zijn deze lange trends van belang, dat betekent dat de lange termijn belegger zich niet exclusief kan focussen op het eigen land, de eigen regio, de eigen valuta, maar vanuit een risico beheersingsoptiek een gediversifieerde portefeuille moet nastreven.

Dat neemt overigens niet weg dat op basis van een individueel risico profiel een eigen invulling moet worden gemaakt, afhankelijk van de aard van toekomstige verplichtingen (bijv. liquiditeit, valuta, risico appetijt). Maar een ding staat vast: opkomende economieën mogen niet helemaal buiten beschouwing blijven in een portefeuille constructie en dat geldt zeker voor grote economieën zoals China die zowel rendement als risico spreiding kunnen leveren.

Actuele thema’s

Naast de lange trends zijn natuurlijk de korte termijn ontwikkelingen van belang voor een gestaag rendement in een gespreide portefeuille. Daarbij valt aan de volgende onderwerpen te denken:

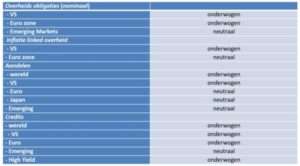

Centrale banken zullen in de komende periode stap voor stap hun monetaire beleid normaliseren.

Dat betekent dat de kunstmatig geschapen overvloed aan liquiditeiten zal worden ingeperkt. Rentes voor de verschillende looptijden zullen daardoor geleidelijk een meer normaal patroon gaan vertonen. Dat heeft gevolgen voor beleggers die nu lange termijn obligaties houden maar biedt ook kansen voor nieuwe vast rentende beleggingen.

Aandelen markten in de VS zijn overgewaardeerd.

En ondanks het feit dat de VS dollar iets zal kunnen aansterken, is geen structurele rally van de VS dollar versus de Euro te verwachten: een sterke dollar past niet in Trump’s “America First” beleid.

“Overwaardering” is ook het sleutel word voor delen van de credit markt.

De spreads zijn zodanig versmald dat bij de geringste tegenwind er behoorlijke mark-to-market verliezen te verwachten zijn en hoe hoger het krediet risico, hoe harder de klap!

De Euro zone zal gestaag herstellen.

Na de komende Duitse parlementsverkiezingen komt er geheid een nieuwe Duits/Franse impuls voor Europese integratie die financiële markten een nieuwe push zal kunnen geven.

Overigens zal die verdere EU-integratie zich beperken tot “the happy few” en zal niet alle Mediterrane/Oostblok landen kunnen omvatten. En wellicht uit vrije keuze, ook niet de Nordic cirkel (incl. Nederland?).

Daarmee zal het Europa van meerdere snelheden een feit worden en een van de vier Europese vrijheden met name de vrije beweging van mensen/arbeid binnen de EU van de baan raken.

Groot Brittannië blijft worstelen met de gevolgen van het Brexit referendum.

Politieke versplintering is volop aan de gang.

De economische gevolgen van onzekerheid en uit/afgestelde investeringen komen steeds meer aan het licht. En dat zal tot verdere instabiliteit leiden met weinig up side voor beleggingen.

In de opkomende markten is meer aandacht voor beleggingen in China een echte opportuniteit. Als interessant nieuw fenomeen dient zich daar een Chinees overheids initiatief aan om pensioen fondsen en andere institutionele beleggers “aan te moedigen” om het Duurzaam Beleggen element in hun binnenlandse beleggings portefeuilles te accentueren. Het grootste pensioenfonds van Europa heeft daarbij een belangrijke sponsor rol vervult!

Beleggers moeten met deze aspecten rekening houden om relevante accenten in de gespreide portefeuille aan te brengen om zodoende een gestaag, goed risico gewogen rendement te realiseren.