Beleggingsstrategie tijdens geo-politieke spanningen

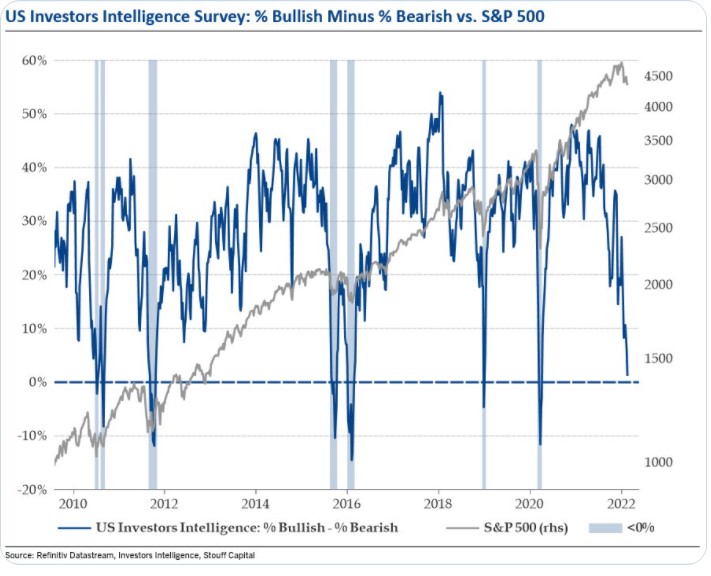

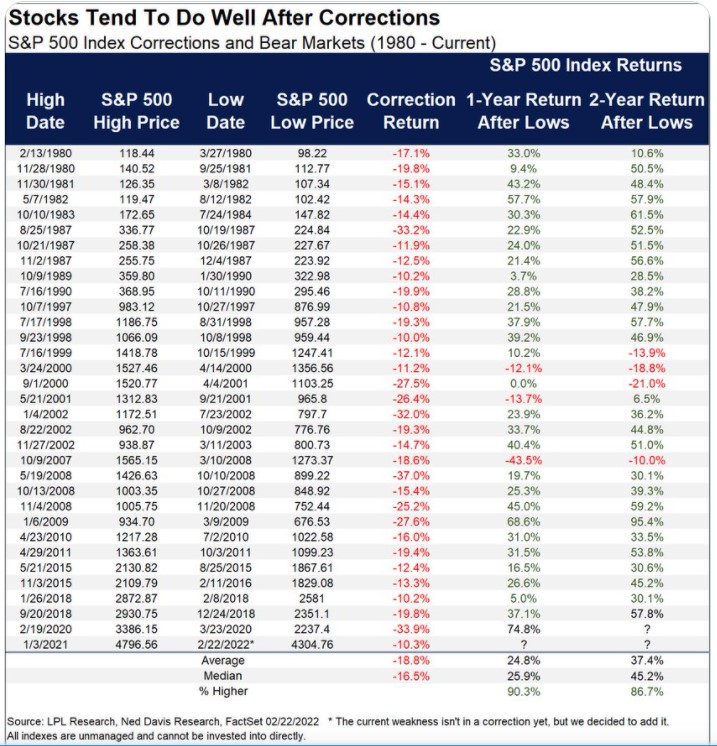

Zoals u zich kunt voorstellen reageren de financiële markten sterk op de gebeurtenissen in Rusland & Oekraïne. Geopolitieke ontwikkelingen laten zich moeilijk voorspellen en de militaire invasie van Rusland heeft de gehele wereld dan ook verrast. Echter, de ontwikkelingen op de markten zijn wel zoals te verwachten zijn: aandelen duidelijk in de min, olie & gasprijzen omhoog, rentes naar beneden, goud omhoog en munten als de USD, CHF, JPY en de Chinese Renminbi blijven goed liggen of worden duurder. De aandelenmarkten begeven zich inmiddels in correctie-territorium en ook het sentiment op de markten gaat richting uitermate negatief (zie eerste grafiek). Historisch gezien is dit vaak een koopmoment gebleken en zo kijken wij momenteel ook met kopers ogen naar de markt. De grafiek met de correcties en de bijbehorende rendementen (na 1 & 2 jaar) laat zien, dat er zeker nog risico neerwaarts ligt. De gemiddelde correctie sinds 1980 komt uit op 18.8% voor de S&P500, het rendement dat op deze correctie volgt, ligt gemiddeld op 24.8% op 1-jaars basis. We hebben in november 2021 wat extra cash aan de zijlijn gezet door het aandelengewicht af te bouwen. In de afgelopen dagen hebben we een deel van de liquiditeiten gebruikt om het aandelenbelang uit te breiden. Echter, we houden ook nog wat kruit droog voor het geval de markten nog verder wegzakken.

In alle beheerportefeuilles hebben we posities in ASML en LVMH aangekocht en in sommige portefeuilles hebben we ook bestaande posities geherbalanceerd. Onderaan leest u onze onderbouwing om juist deze bedrijven te selecteren.

Beleggerssentiment:

Correcties en de opvolgende rendementen:

Rationale ASML

ASML is het grootste Nederlandse techbedrijf en een belangrijke leverancier van machines voor de halfgeleiderindustrie. Deze worden gebruikt bij het maken van chips en de chipfabrikanten (o.a. TSMC, SK Hynix, Samsung, Intel, Micron) zijn dan ook de belangrijkste klanten van ASML. Door schaalvoordelen en technologische voorsprong op de concurrenten beschikt het bedrijf uit Veldhoven over een competitief voordeel. ASML heeft een R&D budget van $2 miljard waardoor het voor concurrenten lastig wordt om de markt te betreden. Met Canon en Nikon zijn er twee concurrenten, maar de markt is voor bijna 90% in handen van ASML. Dit jaar verwacht het de omzet met 35% te groeien, maar ook de jaren erna zal het bedrijf mooie groeicijfers kunnen overleggen. Voor het jaar 2025 heeft ASML een target m.b.t. omzet van €24 tot €30 miljard. Bruto- en nettomarge liggen op 45% en 26% en kunnen in de komende jaren ook nog omhoog bijgesteld worden. ASML heeft inmiddels een marktkapitalisatie van €215 miljard en is met een verwachte K/W voor 2022 van 34x zeker niet goedkoop. Toch denken we dat het bedrijf door zal blijven groeien en daarnaast een vrije kasstroom van €32 miljard zal genereren over de periode t/m 2025. De Westerse economieën zullen in de komende decennia de afhankelijkheid van Azië voor de levering van chips gaan verkleinen door lokaal grote chipfabrieken te gaan bouwen. De schier-monopolie-positie van ASML zorgt ervoor dat deze fabrieken vol komen staan met machines uit Veldhoven. Nu de koers flink is teruggevallen vanaf de top, vonden we het een mooi moment om dit kwaliteitsaandeel toe te voegen.

Rationale LVMH:

LVMH is producent en distributeur van luxe consumentengoederen en heeft wereldwijd 5000 winkels, met het hoofdkantoor gevestigd in Parijs. Het is actief binnen verschillende segmenten: mode en lederwaren, horloges & sieraden, wijn en alcoholische dranken, parfum & cosmetica. Naast het meer dan 100 jaar oude Louis Vuitton zijn de bekende merknamen die onder LVMH vallen: o.a. Bulgari, Givenchy, Hennessy, Moet & Chandon, Dom Perignon & Sephora. De merken van LVMH hebben allen een goed trackrecord qua groei en weten marktaandeel te winnen zonder de winstgevendheid aan te tasten. We verwachten dat LVMH een groei van 8% moet weten te realiseren in de komende jaren gesteund door de wereldwijde groei van de middenklasse. Credit Suisse heeft in haar “Global Wealth Report 2021” becijferd dat het totale vermogen in de wereld met 7,5% is gestegen. In China (+15%) en Europa (+10%) groeide het vermogen zelfs met dubbele cijfers. Deze demografische ontwikkeling zet zich naar verwachting nog jaren door en is wind in de zeilen van luxe-merken. LVMH heeft hierin een sterke marktpositie en behaalt een hoge ROIC (return on invested capital) en aantrekkelijke marges. Hierom is de terugval in koers voor ons een goed moment om het aandeel toe te voegen aan de portefeuille.

Disclaimer:

All opinions and estimates presented in this document are subject to change without notice. All opinions are the authors own.

This document does not purport to be impartial research and has not been prepared in accordance with legal requirements designed to promote the independence of investment research and is as such not subject to any prohibition.

The information contained in this document has been compiled from sources believed to be reliable, and is published for the assistance of the recipient, but is not to be relied on as authoritative or taken in substitution for the exercise of judgment by the recipient.