De Zevensprong

In de jaren ’80 van de vorige eeuw werd de jeugdserie “De Zevensprong” voor het eerst uitgezonden op de Nederlandse televisie. Het verhaal gaat over een verborgen zevende afslag op een kruispunt. Een afslag die leidt naar een verloren middeleeuwse schat die in een kasteel ligt en alleen gevonden kan worden door een 11-jarige jongen. De jongen wordt gevangengehouden in het kasteel door een kwaadaardige oom. Donderdagavond, NCRV; daar bleef je letterlijk voor thuis. De Zevensprong doet me denken aan de actuele macro-economische situatie waarin we ons bevinden. En dan bedoel ik niet dat we thuis opgesloten zitten door “ome COVID”. We staan naar mijn idee op een historisch kruispunt waar meerdere scenario’s werkelijkheid kunnen worden. In deze bijdrage richt ik me op één specifiek scenario genaamd financiële repressie. Wellicht niet direct het meest voor de hand liggende scenario, maar wel net zo spannend en mysterieus als De Zevensprong.

Financiële repressie

De term financiële repressie is in de zeventiger jaren geïntroduceerd door een tweetal Stanford economen. Zij onderzochten hoe de enorme schuldenberg die was ontstaan door de dure tweede wereldoorlog in de decennia erna fors was teruggedrongen. Het Verenigd Koninkrijk had bijvoorbeeld in 1945 een schuld die 216% van het bruto binnenlands product bedroeg. Tien jaar later was dat gedaald naar 138%.

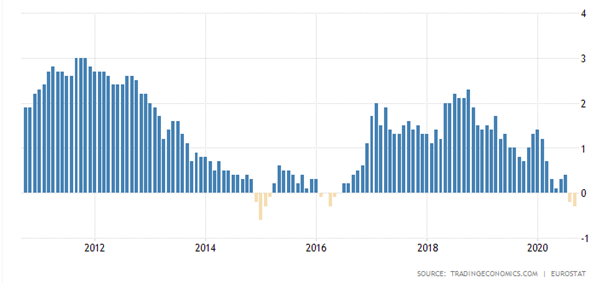

De overheid speelt bij financiële repressie een hoofdrol en schaakt op vele borden tegelijk om de rente laag te houden en de inflatie aan te wakkeren. Meestal in samenwerking met de centrale bank. Het doel is dat Inflatie ervoor zorgt dat de schuld daalt. Helaas gaat dit ten koste van de spaarders. De rente moet namelijk langdurig onder het inflatieniveau blijven. De nominale waarde van de schuld neemt dan af, terwijl de rentelast van de bestaande schuld laag blijft. Als de inflatie zoals nu laag is, betekent dat een nog lagere spaarrente. Of zelfs een negatieve spaarrente. Zolang de reële rente (nominale rente -/- inflatie) negatief is, kan financiële repressie haar werk doen. Hieronder de ontwikkeling van de inflatie in de Eurozone in de afgelopen 10 jaren.

De distributie van geld

Na jaren van stimuleren door de centrale bank en recent ook door fiscale stimulering vanuit de overheid is een enorme hoeveelheid geld gecreëerd. Toch is de inflatie laag gebleven. Dit komt doordat tegelijkertijd de omloopsnelheid van het geld is gedaald. De centrale bank heeft als geldfabriek een distributienetwerk nodig om haar product bij consumenten en ondernemers te krijgen. Maar de banken vervullen sinds de financiële crisis hun distributiefunctie nauwelijks meer. De focus bij banken ligt al geruime tijd op het voorkomen van een volgende financiële crisis en dat betekent minder kredietverlening en meer eigen vermogen als percentage van het balanstotaal. Daarnaast is in de financiële sector de macht van risk en compliance in de bestuurskamers sterk toegenomen en dat heeft een verdere rem op de kredietverlening gezet. Kortom: het geld rolt niet meer. Althans, het rolt niet meer de reële economie in, maar wel naar de financiële markten waar het in de afgelopen 10 jaren de koersstijgingen van aandelen en obligaties heeft veroorzaakt.

Het door de overheid gecreëerde geld om de economie te steunen, vindt de weg naar de consument en de ondernemer een stuk beter. Sinds de COVID19-crisis mengt de overheid zich actief in de distributie van gelden om ondernemers en werknemers te steunen. Naast directe distributie worden ook banken gebruikt. Maar ditmaal met de volledige steun van risk en compliance. Het risico voor de bank is klein door de garanties van de overheid. En omdat het een besluit is van de regelgever, is compliance ook direct aan boord. Immers, de belangrijkste motivatie is “to comply with the rules”. De overheid blijkt dus veel beter in staat om geld te distribueren dan de centrale bank. Echter, om noodlijdende sectoren overeind te houden, stijgt de schuld als percentage van het bruto binnenlands product. Er zal uiteindelijk een moment komen waarop die schuldenberg moet worden afgebouwd.

Controle over vraag en aanbod

De toenemende schuld van de overheid zorgt voor meerdere problemen. Normaalgesproken zal een verminderde kredietwaardigheid ervoor zorgen dat beleggers een hogere rente zullen eisen. Tenzij je de grootste groep beleggers onder controle hebt. De overheid heeft door Solvency II en regels omtrent Risk Weighted Assets en ALM, controle over hoe verzekeraars, banken, en pensioenfondsen hun gelden investeren. Zij worden verplicht om ‘en masse’ staatspapier te kopen en de rest wordt gekocht door de centrale bank. De rente blijft dus laag.

Een tweede probleem is dat de schuld uiteindelijk zal moeten worden afgelost. Na twee crises in tien jaar kijken politici wel uit om in hun partijprogramma bezuiniging of belastingverhoging op te nemen. Daarmee kom je niet op het pluche. De best verteerbare manier om schulden te reduceren is zorgen dat de rente laag blijft en tegelijkertijd de inflatie stijgt. Het eerste bereik je door de hierboven beschreven controle over de vraag naar je eigen schuld. Het tweede zal iets lastiger zijn. Er is voldoende geld gecreëerd, maar de omloopsnelheid is te laag. De oplossing ligt voor de hand en wordt al toegepast: de overheid staat garant voor kredieten die banken verstrekken aan ondernemers en particulieren. De distributie komt weer op gang en het geld begint te rollen. Met een toenemende inflatie als gevolg.

Impact op uw beleggingsportefeuille

Met de controle over de rente en de mogelijkheid om inflatie aan te wakkeren is in principe de cirkel van financiële repressie rond. De vraag is hoe waarschijnlijk het is dat we in dit scenario belanden. Die kans achten wij niet groot, maar hij is wel toegenomen sinds de COVID-19 crisis.

Wij houden voor u dit soort ontwikkelingen nauwgezet in de gaten, omdat het impact kan hebben op uw beleggingsportefeuille. Zo kunnen we tijdig ons beleggingsbeleid aanpassen en uw portefeuille beschermen. Ondanks het feit dat we een kleine kans toedichten aan het scenario van financiële repressie zijn de potentiële gevolgen voor uw obligaties groot, terwijl aandelen een soort van automatische inflatiebescherming hebben. Een blijvend lage rente en een oplopende inflatie holt de waarde van obligaties (en spaargeld) uit. Vandaar dat we in de komende weken enkele wijzigingen zullen doorvoeren die uw obligatiedeel meer inflatiebestendig zullen maken.

Hans van Summeren, CIO

Disclaimer:

All opinions and estimates expressed in this document are subject to change without notice. This document does not purport to be impartial research and has not been prepared in accordance with legal requirements designed to promote the independence of investment research, and is as such not subject to any prohibition. Andreas Capital S.A. does not accept any liability whatsoever for any direct or consequential loss arising from the use of this document. This document is for information purposes only and is not, and should not be construed as, an offer to buy or sell any securities or related derivatives, invest in any funds, or enter into any transaction with Andreas Capital S.A or any of its affiliates. The information contained in this document has been compiled from sources believed to be reliable, and is published for the assistance of the recipient, but is not to be relied upon as authoritative or taken in substitution for the exercise of judgement by the recipient. This report is marketing communication, and not investment research, and is intended for professional and eligible counterparties only.