Groundhog Day

Elk jaar op 2 februari wordt Groundhog Day gevierd in Noord-Amerika. Het is de dag waarop volgens de folklore de ‘groundhog’ (bosmarmot) ontwaakt uit zijn winterslaap. Als de groundhog zijn eigen schaduw niet ziet, is het einde van de winter nabij. Anders kruipt hij weer terug in zijn hol en duurt de winter langer. Velen zullen de komische film “Groundhog day” hebben gezien, waarin Bill Murray steeds dezelfde dag opnieuw moet beleven. Zeker in deze tijd van Coronamaatregelen een leuke film om (opnieuw) te bekijken.

Vaak bekruipt me een soort groundhog day-gevoel. We lijken nu al een jaar vast te zitten in het herbeleven van dagen die sterk op elkaar lijken. We zitten vast in een Corona-winterslaap, maar toch zal op korte termijn de groundhog definitief zijn hol verlaten en kunnen we er weer op uit. In de wereldeconomie zijn de voortekenen van de zomer al duidelijk zichtbaar.

De wereld gaat van het slot

Wereldwijd bestrijden we de laatste besmettingsgolf vooral met vaccinaties. De wil en de hoop om deze zomer weer op reis te gaan, naar het restaurant en café te gaan is groot. In sommige landen zoals het VK, Israël en in delen van de V.S. zijn winkels en horecagelegenheden weer open en zie je dat consumenten een inhaalslag maken. Per saldo is er bij consumenten veel gespaard het afgelopen jaar. Omdat de mogelijkheden om geld te besteden gering waren en omdat de onzekerheid zorgde dat we de stroppenpot vulden. Nu we aan de vooravond staan van een wereld die weer opengaat, houden wij rekening met een sterke stijging in consumentenbestedingen.

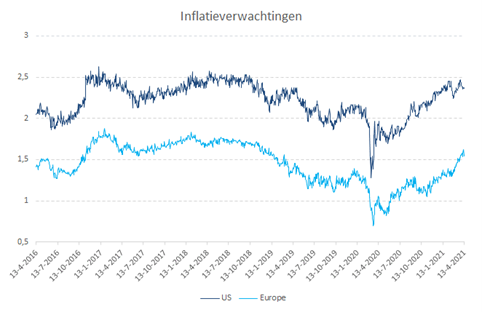

Oplopende inflatieverwachtingen

De wereldwijde lockdowns en de reacties van ondernemingen en consumenten hierop, leiden tot de opmaat van een inflatiestorm. Naar ons idee een kortstondige storm, maar wel één waar we in onze beleggingen al rekening mee hebben gehouden. Veel bedrijven hebben door de vraaguitval hun voorraden afgebouwd en in capaciteit gesneden. De wereldhandel is afgenomen en de enorme stroom van goederen en diensten is opgedroogd.

Wij verwachten een sterk vraagherstel nadat de coronamaatregelen wereldwijd worden losgelaten. Dat zal leiden tot een inflatiepiek. Voorraden en capaciteit moeten liefst snel weer worden opgebouwd. Dit proces van aanpassing van aanbod aan de vraag zal niet soepel verlopen. Zie ook de inflatieverwachtingen hieronder die al enige tijd aan het oplopen zijn.

Beschermen tegen inflatie loont

De gestegen verwachte inflatie heeft met enige vertraging gezorgd voor een stijging in de lange rente (10 jaars bijvoorbeeld). Vanaf eind oktober vorig jaar begint de lange rente in de Eurozone op te lopen met een versnelling in februari. Dat heeft obligatiekoersen doen dalen. Vanaf eind oktober is het rendement op hoogwaardige euro-obligaties[1] 1,6% negatief.

In de zomer van 2020 zagen wij dat het scenario van een toename in de inflatie steeds kansrijker werd. We hebben daarom 10% van het obligatiedeel geruild naar fysiek goud. Vervolgens hebben we in oktober een significant deel van de obligaties geruild naar inflatiebeschermende staatsobligaties. Vanaf eind oktober laat de inflatiegerelateerde 10 jaars Duitse staatsobligatie juist een stijging zien van 3,3%. Het beschermen van het obligatiedeel van uw portefeuille heeft dus duidelijk zin gehad. Het verschil in rendement op nog geen half jaar bedraagt ongeveer 5%!

Impact op waardering van groeibedrijven

De stijgende rente heeft ook impact gehad op aandelenkoersen. Vooral in februari werd dat duidelijk, omdat toen de rente een korte versnelling omhoog doormaakte. De Westerse economieën zijn door hun vergrijzende beroepsbevolking en beperkte arbeidsproductiviteitsstijging niet in staat om hard te groeien. In zo’n omgeving past een lage rente. Westerse beleggers betalen daarom een premie voor bedrijven die wel hard kunnen groeien. Echter, als de rente stijgt wordt een investering in een obligatie met een hogere rente relatief aantrekkelijker. Als je een netto contante waarde berekend van de toekomstige winsten van een bedrijf zul je die moeten afzetten tegen een hogere rentevoet. Dat heeft impact op de waardering van nu. Dat verklaart waarom juist groeibedrijven sterker in koers daalden dan de rest van de aandelenmarkt.

Wij hebben de overtuiging dat wanneer de inflatiepiek voorbij is, de rente zich stabiliseert en beleggers wederom een hogere premie willen betalen voor groei. Dat groeibedrijven recent zijn achtergebleven bij de bredere markt is ons inziens geen structurele verandering.

Resultaat en toekomst

Onze aandelenselectie wist in het eerste kwartaal, het rendement op de bredere markt net niet bij te benen. Onze uitgesproken keuzes in wereldwijde groeithema’s hadden last van de gestegen rente en de gedaalde waardering van groei-aandelen.

Onze obligatieselectie daarentegen liet de bredere markt ver achter zich en wist ondanks de opgelopen rente een positief resultaat neer te zetten.

Wanneer we vooruitkijken zien we dat groei weer een hogere waardering zal gaan krijgen. Dat betekent dat we naast kwaliteitsbedrijven ook de huidige nadruk op groeithema’s zullen behouden. Gedurende het tweede kwartaal zullen we enkele kleine aanpassingen maken in de aandelenselectie. Bovendien hebben de gestegen aandelenkoersen ervoor gezorgd dat de weging in aandelen is opgelopen ten opzichte van de lange termijn weging die we hebben afgesproken. We gaan daar wat winsten afromen en het gewicht meer in lijn brengen met de strategische weging.

In de film Groundhog Day breekt uiteindelijk de tijdlus en wordt het gewone leven weer opgepakt. Gedurende het tweede kwartaal zal ons groundhog day-gevoel verder naar de achtergrond verdwijnen. De wereld gaat open en we zullen de lange winter snel vergeten.

Hans van Summeren, CIO

[1] Gemeten aan de Bloomberg Barclays Euro Aggregate Index (LBEATREU)

Disclaimer:

All opinions and estimates

presented in this document are subject to change without notice. All opinions

are the authors own.

This document does not purport

to be impartial research and has not been prepared in accordance with legal

requirements designed to promote the independence of investment research and is

as such not subject to any prohibition.

The information contained in this

document has been compiled from sources believed to be reliable, and is

published for the assistance of the recipient, but is not to be relied on as

authoritative or taken in substitution for the exercise of judgment by the

recipient.