Terugblik op 2019

Wat een jaar!

Na de Kerstdagen ben ik met mijn gezin een week gaan skiën in

Oostenrijk. Vlak daarvoor was een vers pak sneeuw gevallen, dus de

pistes lagen er fantastisch bij. De gehele week scheen de zon volop

en was de hemel strakblauw. Uitzonderlijke omstandigheden ofwel

“Kaiserwetter”. De parallel naar het beursjaar is snel getrokken,

want een jaar als 2019 is er één om in te lijsten. Wat viel op in

2019 en wat mogen we verwachten voor 2020?

WAT VIEL OP

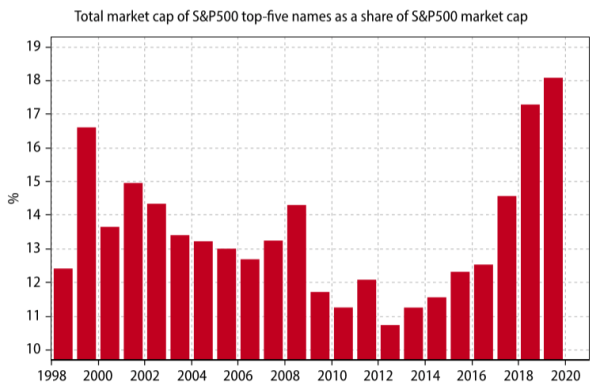

Concentratierisico’s nemen toe

De Amerikaanse aandelenbeurs stak (wederom) met kop en schouders uit

boven alle andere ontwikkelde beurzen. De S&P500 bereikte

regelmatig nieuwe hoogtepunten gedurende het jaar. Maar wat opvalt

is dat de stijging vooral door de vijf grootste bedrijven wordt

getrokken.

Hun gewicht is ondertussen zo groot dat zij bepalend zijn voor de

graadmeter van de 500 grootste bedrijven in de V.S. Als gevolg van

dit concentratierisico en omdat steeds meer beleggers Amerikaanse

aandelen via indextrackers kopen, bleef in 2019 ruim 78% van alle

beursgenoteerde aandelen achter bij de S&P500. Het spreiden van

risico door via een indextracker in de grootste 500 bedrijven van de

V.S. te beleggen is dus beperkt. Dat is één van de redenen waarom

Andreas Capital veel tijd en energie steekt in het selecteren van

individuele kwaliteitsondernemingen.

Bron: Gavekal

Financial Engineering is cruciaal voor het Amerikaanse succes

De belastingverlagingen (fiscale stimulering) van de overheid en de

verlaagde rente (monetaire stimulering) hebben er in de afgelopen

jaren voor gezorgd dat de bedrijven in de V.S. prachtige

winstgroeicijfers hebben gerealiseerd. Logisch, lagere belasting

betekent meer winst, lagere rentelasten ook. Maar dat alleen,

verklaart nog niet de outperformance van de V.S. Eén belangrijke

factor moeten we niet over het hoofd zien en dat zijn de enorme

aandeleninkoop programma’s van de grote bedrijven. Veel bedrijven

hebben de lage rentestand gebruikt om obligaties uit te geven. Niet

om toekomstige groei te financieren van het bedrijf, maar om eigen

aandelen in te kopen. Hierdoor lijkt het alsof het rendement van de

onderneming is gestegen, maar is dat wel zo? Immers de

verdiencapaciteit van het bedrijf is niet wezenlijk veranderd.

Er zijn minder uitstaande aandelen waarover de winst moet

worden verdeeld. Er zijn ook minder aandelen voorhanden voor

beleggers, terwijl de vraag naar aandelen is gegroeid. Tenslotte is

het eigen vermogen op de balans als percentage van het totaal

gedaald, waardoor het rendement op eigen vermogen is gestegen. Een

deel van het eigen vermogen is namelijk vervangen door schuld. Het

gevolg van deze ‘corporate financial engineering’: fors stijgende

aandelenkoersen. Maar het zorgt er ook voor dat de gemiddelde

Amerikaanse bedrijfsbalans is verslechterd. Zeker als je dat

vergelijkt met het gemiddelde huishouden dat juist schulden heeft

afgebouwd. Een gezonde balans en een hoge vrije kasstroom zijn

belangrijke criteria in ons selectieproces voor individuele

aandelen en obligaties. In het geval dat kredietrisico’s zouden

toenemen zijn onze beleggers hierdoor beter beschermd.

Bron: Gavekal

Bron: Gavekal

WAT MOGEN WE VERWACHTEN

Zitten we weer in een bubbel net als in 2000?

Deze vraag wordt mij regelmatig gesteld door onze relaties. De

achterliggende vraag is natuurlijk: Krijgen we na een fantastisch

2019 weer zulke slechte aandelenjaren zoals die volgden op 2000. Dat

verwachten wij niet. De situatie vandaag is anders.

Maar laten we eerst naar de overeenkomsten kijken met 2000. De twee

grafieken hierboven laten duidelijke overeenkomsten zien. De

leverage van de bedrijfsbalansen was vergelijkbaar hoog en de

beursgraadmeters werden ook toen door een kleine groep

technologiebedrijven gedomineerd. Er zijn echter meerdere zaken

anders dan in 2000 en ik benoem de drie belangrijkste.

Ten eerste creëert de kleine dominante groep technologiebedrijven

een hoge vrije kasstroom. In 2000 waren dit voornamelijk bedrijven

die weinig verdienden of verliesgevend waren en slechts een belofte

herbergden dat zij grote winsten zouden gaan maken in de nabije

toekomst. Tegenwoordig noemen we dit soort bedrijven Unicorns.

Beleggers zijn vandaag de dag veel kritischer op deze winstbelofte

dan twee decennia geleden. Je ziet dat aan de val van enkele

Unicorns die recent naar de beurs zijn gebracht. Kijk naar Uber,

Lyft en het minder bekende Peloton die na de introductie flink in

waarde daalden. De beursintroductie van WeWork is zelfs afgeblazen.

Een belofte of “.com” in de bedrijfsnaam is duidelijk geen garantie

meer voor succes.

In de tweede plaats is de marktrente op dit moment veel lager dan in

2000. Toen in 2001 de belofte-financiering ophield werd de rentelast

niet herfinancierbaar en ondraaglijk voor veel opgeblazen

TMT-bedrijven. Omdat de technologiebedrijven die nu de dienst

uitmaken daadwerkelijk een hoge cash-flow genereren en de rentelast

nu beduidend lager is, zal zich dit in 2020 niet op dezelfde manier

herhalen.

Tenslotte zitten de centrale bankiers met hun vingers aan de trekker

om de geldkraan nog verder open te zetten als het economisch

tegenzit. Dat was in 2000 duidelijk niet het geval. De centrale

banken zijn toen eigenlijk net iets te lang doorgegaan met

renteverhogingen.

Wat kunnen we verwachten voor de toekomst?

Natuurlijk was 2019 een uitzonderlijk aandelenjaar, maar laten we

niet vergeten dat 2018 niet zo best was. Het gemiddelde rendement op

aandelen over deze twee jaren heen gemeten, ligt dicht bij het

langjarig gemiddelde. Daarmee wil ik het mooie 2019 niet

bagatelliseren, maar wel nuanceren. Wij verwachten dat aandelen in

de komende vijf jaren nog steeds gemiddeld 7% per jaar zullen

opleveren. Dat is iets lager dan het langjarige gemiddelde, maar

zeker niet slecht. In 2020 verwachten wij geen enorme crash.

Aandelen hebben nog te veel de wind in de rug. De stimuleringen op

monetair en fiscaal gebied blijven in 2020 doorgaan, de economische

groei blijft positief en de bedrijfswinsten zijn gezond. Een

positieve omgeving voor risicodragende beleggingen als aandelen en

daarom blijven we conform uw persoonlijke normweging geïnvesteerd.

Ook als we naar de statistieken kijken kan 2020 best een mooi

aandelenjaar worden. Na een beursjaar met meer dan 20% rendement

volgt in 83% van de gevallen opnieuw een positief aandelenjaar en

ook een presidentieel verkiezingsjaar is vaak een positief

aandelenjaar.

Obligaties hebben in 2019 ook een top jaar gehad. Dat is gezien de

lage rentestand ook een bijzondere prestatie. Voor de komende vijf

jaren zal het niet eenvoudig zijn om dat te kunnen herhalen. Maar

het is ook niet onrealistisch om 1,5% per jaar te behalen.

Beleggen op de Andreas Capital manier

Onze beleggingsstrategie blijft ongewijzigd. We selecteren

kwaliteitsbedrijven die voldoen aan onze strenge eisen ten aanzien

van de vrije kasstroom, een competitief voordeel en een gezonde

balans. Kortom, bedrijven die tegen een stootje kunnen als de

economische omstandigheden even tegenzitten en waar je met gezond

verstand en een gerust hart voor de langere termijn aandeelhouder

van kunt zijn. Kwaliteit komt altijd bovendrijven. Aanvullend aan

onze individuele aandelenselectie, hebben we langjarige thema’s

geïdentificeerd. We beleggen daarom aanvullend voor u in Fintech,

Digital Health, Clean Energy en het Chinese binnenland. Deze thema’s

hebben een belangrijke bijdrage geleverd aan het rendement met

respectievelijk 38%, 37%, 63% en 46% in 2019 en zullen dit naar onze

overtuiging ook in de toekomst blijven doen.

Hans van Summeren

CIO van Andreas Capital S.A.

Disclaimer:

All opinions and estimates expressed in this document are subject to

change without notice. This document does not purport to be

impartial research and has not been prepared in accordance with

legal requirements designed to promote the independence of

investment research, and is as such not subject to any prohibition.

Andreas Capital S.A. does not accept any liability whatsoever for

any direct or consequential loss arising from the use of this

document. This document is for information purposes only and is not,

and should not be construed as, an offer to buy or sell any

securities or related derivatives, invest in any funds, or enter

into any transaction with Andreas Capital S.A or any of its

affiliates. The information contained in this document has been

compiled from sources believed to be reliable, and is published for

the assistance of the recipient, but is not to be relied upon as

authoritative or taken in substitution for the exercise of judgement

by the recipient. This report is marketing communication, and not

investment research, and is intended for professional and eligible

counterparties only.