Terugblik Q3

Waar zijn de rente en inflatie gebleven?

Er was een tijd dat de rente op een spaarrekening ruim boven de inflatie lag. In die tijd konden we ons niet voorstellen dat je rente aan de bank moest betalen voor het parkeren van je zuurverdiende spaarcenten. Gelukkig is de inflatie niet erg hoog, anders zou de koopkracht van het spaargeld nog sneller worden uitgehold. Toch is het opmerkelijk dat het huidige inflatieniveau ruim boven de rente op 10 en 30-jarige staatsobligaties ligt. Je zou verwachten dat er bovenop de inflatie nog een vergoeding wordt betaald voor het feit dat een obligatiebelegger afstand doet van zijn geld. Echter, de verregaande stimulering van centrale banken heeft het obligatielandschap enorm veranderd. Het doet denken aan een kaalgegraasde weide waar beleggers als een kudde op zoek zijn naar de laatste sprietjes positieve rente.

Zijn obligaties nog wel relevant?

Veel van onze aandacht gaat uit naar het selecteren van aandelen van kwaliteitsondernemingen met een hoge vrije kasstroom, een sterke balans en een competitief voordeel. En dat is ook terecht. Ons verwacht rendement op aandelen ligt nog steeds 7 tot 8% hoger dan het rendement op 10-jarige staatsobligaties. Bovendien is in onze cliëntportefeuilles de allocatie naar aandelen in de afgelopen jaren omgekeerd evenredig toegenomen met de gedaalde rente op obligaties. Immers, vasthouden aan een doelrendement, betekent bij lagere rentestanden automatisch een hoger gewicht in aandelen. Ondanks de huidige lage rentestand, moeten we obligaties niet afschrijven. Wie had bijvoorbeeld durven voorspellen dat een mandje hoogwaardige euro-obligaties gedurende de eerste drie kwartalen van 2019 met ruim 8% in koers zou stijgen?

De invloed van het monetaire beleid van centrale banken plus de status van veilige haven in tijden van onrust maken de allocatie naar obligaties nog steeds relevant. Een goed beeld van de richting en de impact van monetair beleid is essentieel voor een goede positionering.

De centrale bank als geldschepper

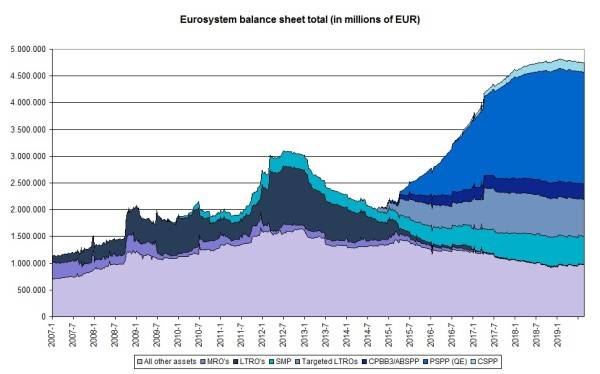

Van oudsher was het beïnvloeden van de korte rente altijd het speelveld van centrale banken. Hierdoor was de rente op kortlopend papier een kunstmatige rente en de langere rente kwam tot stand door natuurlijke vraag en aanbod. Tijdens de financiële crisis hebben centrale banken hun speelveld uitgebreid door zich ook te mengen in de langere rentes. De ECB heeft mede door het opkopen van obligaties haar balans vanaf 2007 verviervoudigd naar 5.000 miljard euro. Door het opkopen van obligaties en het opslaan ervan in de kluis, hebben centrale banken geld gecreëerd met als uiteindelijk doel dat vooral de banken dit gecreëerde geld zouden uitlenen aan bedrijven en consumenten. Hierdoor zouden de investeringen en de consumptie toenemen, wat zou zorgen voor inflatie en een hogere economische groei.

De centrale bank als toezichthouder

Europese banken konden na de financiële crisis de traditionele rol van distributeur van geld niet meer vervullen. Het in omloop brengen van het met moeite gecreëerde geld kwam niet van de grond. Dit had vooral te maken met de gevolgen van de crisis. Banken werden verplicht om risico’s op hun balans af te bouwen en meer eigen vermogen op te bouwen. Aangezien het uitgeven van nieuwe aandelen niet of nauwelijks mogelijk was in die tijd, begonnen banken hun balans af te bouwen. Met andere woorden, afgeloste kredieten werden niet vervangen door nieuwe kredieten. Om te kunnen voldoen aan de nieuwe strengere regels van de toezichthouder gingen de loketten dicht. Dit terwijl de centrale bank als geldschepper het distributienetwerk van banken hard nodig had om het vers gecreëerde geld in omloop te brengen.

Falende kredietvertrekking

Nu, enkele jaren later, de balansen van banken weer op orde zijn gebracht, is ook de kredietverstrekking weer op gang gekomen. Echter, omdat de marge voor banken ondertussen is afgenomen loopt het zeker geen storm. Dat heeft twee hoofdredenen. Ten eerste is de rentecurve vlakker geworden. Kort geld aantrekken (spaargeld en deposito’s) en dat lang uitzetten (kredieten) levert nog maar weinig op, omdat het verschil tussen de beide rentes klein is. Ten tweede zijn de interne kosten bij banken hoog. Om een volgende bankencrisis te voorkomen en om witwaspraktijken tegen te gaan, moeten banken veel informatie verzamelen over de kredietnemer en gaat elke kredietaanvraag langs vele commissies voordat een goedkeuring kan worden gegeven. De kosten van dit proces zijn hoog, waardoor de kleine marge nog verder afneemt. Omdat een dergelijk proces voor elke kredietaanvraag hetzelfde is, richten veel banken zich op de grotere volumes. Immers een kleine marge tegen een groot volume levert nog wel een aardig rendement op. Dit heeft helaas als bijwerking dat kleinere kredieten (MKB) minder vaak worden verstrekt.

Waar is de inflatie en het geld gebleven?

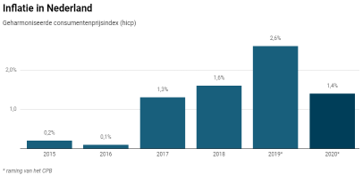

Voor een deel is de opzet van de stimulerende maatregelen geslaagd; de economische activiteit is zonder twijfel toegenomen. Echter, een belangrijk deel van het geld heeft zijn weg gevonden naar aandelen, obligaties en andere ‘assets’ zoals vastgoed en private equity. Met als gevolg dat de prijzen van deze ‘assets’ zijn gestegen. Andersgezegd: de inflatie heeft vooral dààr plaatgevonden. De inflatie die de ECB nastreeft, wordt gemeten aan de consumentenprijsindex en daar zit maar weinig beweging in (zie grafiek).

Het effect van stijgende assetprijzen heeft zichzelf versterkt, omdat risicohoudende investeringen door de dalende rente aantrekkelijker worden. Immers, de netto contante waarde van de toekomstige cashflows (van de belegging of investering), stijgt als deze cashflows worden verdisconteerd tegen een lagere rentevoet. Met andere woorden: de huidige waarde van de bezitting stijgt als de rente daalt.

Visie op de markten

Met deze inzichten in het achterhoofd, ontkom je er als belegger niet aan om een visie op de monetaire politiek van centrale banken te ontwikkelen. De impact van hun beleid op financiële markten is te groot om te negeren. Daarnaast blijft natuurlijk de selectie van de juiste bedrijven belangrijk: een hoge vrije kasstroom, een sterke balans en een competitief voordeel. Kwaliteit komt namelijk altijd bovendrijven.

Recent bevestigden zowel de FED als de ECB dat zij hun verruimende monetaire beleid voortzetten. Een vergelijkbaar beleid zien we bij andere grote economieën zoals China en Japan. Daarom hebben we besloten de weging in aandelen op te hogen naar de normweging. Het ruime monetaire beleid zal voor geldstromen blijven zorgen die hun weg vinden naar financiële markten en dan vooral naar de ‘risky assets’ zoals aandelen. Met dit besluit hebben we afscheid genomen van de onderweging in aandelen die we sinds het voorjaar hebben aangehouden. De onderbouwing voor die onderweging was onze anticipatie op verschillende onduidelijke risico’s zoals Brexit en de mogelijke escalatie van het handels-

conflict tussen de VS en China. Met die risico’s in het vooruitzicht en een sterk gestegen aandelenmarkt achter ons hebben we in de lente van 2019 koerswinsten afgeroomd op aandelen. Echter, de risico’s zijn in de afgelopen maanden grotendeels in de aandelenkoersen verwerkt en de recente besluiten van centrale banken versterken onze overtuiging dat we de weging in aandelen weer moeten ophogen.

Hans van Summeren

CIO Andreas Capital S.A.