De glans van goud

We hebben besloten om 10% van het belegde vermogen dat nu in obligaties is geïnvesteerd te alloceren naar fysiek goud. We zijn er van overtuigd dat dit voor u diversificatievoordelen oplevert en dat het een positieve impact heeft op uw risico/rendementsprofiel. In onze rationale hieronder leest u onze onderbouwing.

Instrinsiek rendement vs lage rentes

Een belangrijke reden voor ons om eerder juist niet in goud te beleggen is dat het geen intrinsiek rendement oplevert. Het keert geen dividend of rente uit en alhoewel het ‘veilige haven’ aspecten heeft, was je als belegger vaak beter af met een belegging in staatsobligaties. Die boden naast de ‘veilige haven’ aspecten ook een intrinsiek rendement. Echter, als gevolg van van de overheidsmaatregelen vanwege de coronacrisis, hebben we onze mening over goud bijgesteld. Ten eerste is de rente op staatsobligaties nul procent of zelfs negatief. Het intrinsieke rendementsnadeel van goud is hierdoor verdwenen. Ten tweede wordt de wereld overspoeld door vers gecreëerd geld. Niet alleen door de centrale banken, maar ook door de overheden die hierdoor de staatsschuld flink laten oplopen. Dit maakt staatsobligaties in onze ogen minder veilig.

Mede hierdoor hebben we besloten om een deel van het in obligaties belegde vermogen af te bouwen en te herinvesteren in fysiek goud via een index tracker. Maar er zijn meer redenen voor ons om dit een verstandig besluit te vinden.

Inflatie en deflatie

In periodes van deflatie en hoge inflatie levert goud een aantrekkelijk rendement. Goud (XAU Curncy) wordt vaak vergeleken met aandelen (SPX Index) om te kunnen beredeneren of goud een alternatief is voor aandelen. Uit de grafiek hieronder blijkt dat in de meeste periodes (inflatie tussen 0% en 6%) aandelen duidelijk te prefereren zijn boven goud. Aandelen hebben in het verleden dus een betere bescherming geboden tegen inflatie. Dit is de reden dat we goud niet als alternatief voor aandelen beschouwen, maar juist als alternatief voor een deel van het vermogen in obligaties.

Een empirische studie die we in huis hebben gedaan naar hoe goud heeft gepresteerd ziet u hieronder. We hebben ons laten inspireren door een studie die door Goldman Sachs is uitgevoerd. Hierin vergeleken zij aandelen met goud bij verschillende inflatieniveau’s. Wij hebben zoals gezegd juist de insteek genomen om goud met obligaties te vergelijken en hebben de studie verrijkt met obligatierendementen (U.S. LT Govt TR).

In periodes van lage inflatie (0% tot 2%) zien we dat obligaties beduidend beter presteren dan goud. Wanneer we dieper in deze periodes van lage inflatie duiken, valt op dat met name de laatste dertig jaren een stempel drukken. In deze periode van aanhoudende lage inflatie zijn obligatiekoersen sterk opgelopen en is de rente sterk gedaald. Deze decennia lange ‘bull-markt’ voor obligaties heeft ons gebracht tot een marktrente van 0% of lager en vanaf deze niveaus zijn rendementen van 5% voor obligaties ondenkbaar. We verwachten dat de inflatie laag zal blijven, maar de hoge rendementen op obligaties zullen niet worden herhaald. Met andere woorden: het is voor staatsobligaties anno 2020 heel lastig om een positief rendement te maken. Veel lastiger dan in de bijna 100 jaar waar de grafiek op is gebaseerd. Dat maakt goud nu ook in periodes van lage inflatie aantrekkelijk ten opzichte van obligaties.

Tot slot: Mochten we in een periode van hoge inflatie terecht komen, zitten we ook goed met goud. Dat blijkt overduidelijk uit de studie die we hebben verricht.

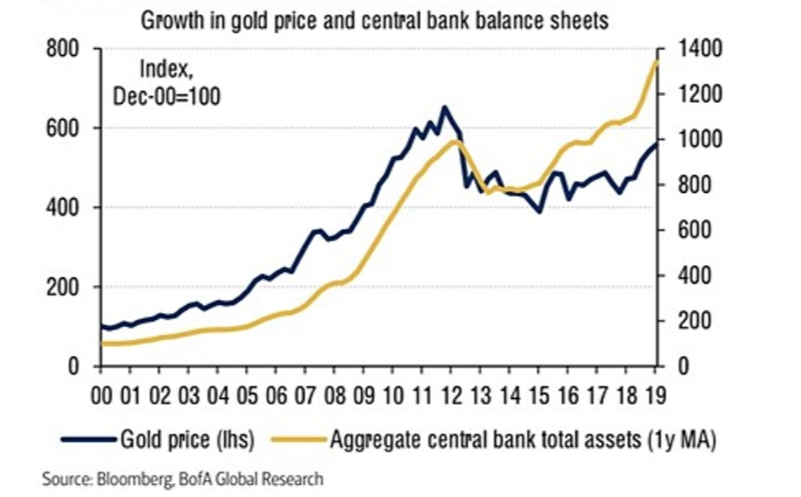

Stabiliteit van ons financiële systeem

De geldcreatie door wereldwijde centrale banken neemt vormen aan die we nog niet eerder hebben gezien. Dit heeft uiteindelijk impact op de werking van en het vertrouwen in ons financiële systeem. In het extreme geval dat beleggers gaan twijfelen aan de werkelijke waarde van aandelen, obligaties en valuta, zullen zij zich richten op vaste waarden zoals goud om hun vermogen in op te slaan. Het is wat ons betreft dus ook een soort verzekering tegen het risico dat ons financiële systeem zou gaan haperen. Bovendien presteert goud goed als centrale banken stimuleren, zoals nu het geval is.

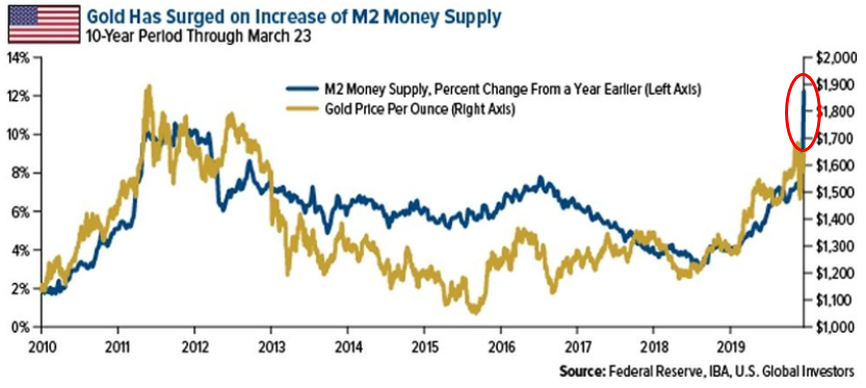

Waardering en timing

Goud is een bijzondere grondstof en het is lastig te waarderen. Een veelgebruikte waarderingsmaatstaf koppelt de goudprijs aan de geldhoeveelheid M2 in de Verenigde Staten. In de grafiek hieronder kunt u zien dat de groei van de geldhoeveelheid en de prijsvorming van goud inderdaad een sterke relatie hebben.

Mocht u zich afvragen of goud niet al te ver is opgelopen? De laatste sterke stijging van de geldhoeveelheid is nog niet gevolgd door goud (zie het rode kader hierboven). Wij denken dan ook dat er nog voldoende ruimte zit in de prijs.

Conclusie

We hebben besloten om 10% van het belegde vermogen dat nu in obligaties is geïnvesteerd te verschuiven naar een investering in fysiek goud. We zijn er van overtuigd dat dit voor u diversificatievoordelen oplevert en dat het een positieve impact heeft op uw risico/rendementsprofiel.

Hans van Summeren, Chief Investment Officer